Definizione e calcolo del BREAK EVEN POINT

Definizione di break even point

Il Break Even Point (punto di pareggio) serve per calcolare in termini di unità vendute il punto di pareggio tra i costi totali sostenuti dall’azienda ed i ricavi generati dalle vendite, ovvero quante unità produrre per arrivare a coprire i costi della produzione.

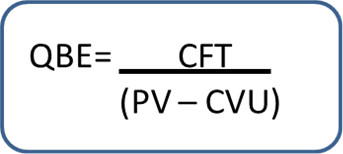

La formula matematica per il calcolo del break even point o punto di pareggio è la seguente:

QBE = quantità di Break Even

CFT= Sommatoria dei costi fissi sostenuti

PV = Prezzo di vendita del prodotto/servizio analizzato

CVU = Costi variabili unitari nella produzione del bene o servizio analizzato

La sottrazione a denominatore viene anche definita come Margine di Contribuzione Unitario del prodotto/servizio, ed indica la marginalità di guadagno sul medesimo.

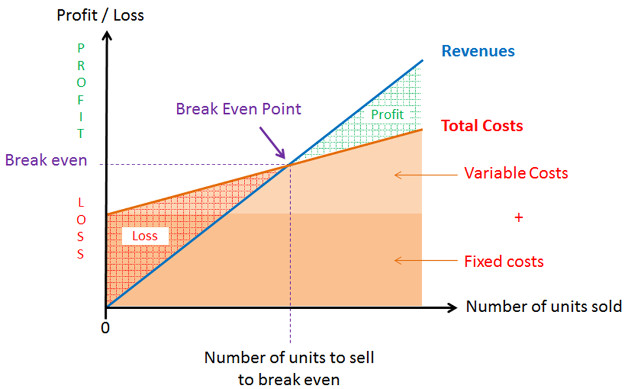

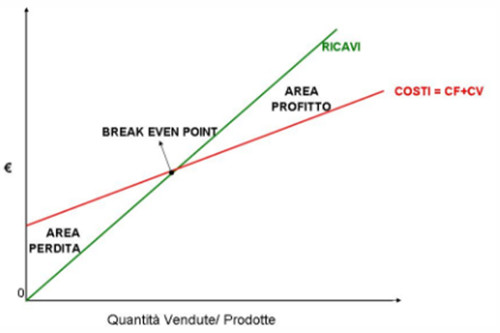

Come dimostrato dal grafico il break even point o punto di pareggio, corrisponde all’intersezione delle rette dei costi totali (costi fissi + costi variabili) e la retta dei ricavi totali.

A sinistra del punto di pareggio i costi superano i ricavi e l’azienda registra una perdita che aumenta alla diminuzione della produzione del bene/servizio oggetto di analisi. A destra del punto di Break Even i ricavi superano i costi e quindi l’azienda consegue dei profitti che crescono all’aumentare delle quantità vendute.

Come utlizzare il calcolo del Break even point

Per utilizzare al meglio questo tipo di analisi fanno fatte delle premesse:

- Deve esserci coincidenza tra quantità prodotte e vendute, ciò implica l’assenza delle rimanenze (stock di prodotti). Ciò risulta restrittivo per le aziende che producono beni ma non per quelle di servizio, dove solitamente le quantità prodotte e vendute coincidono.

- L’analisi riguarda la produzione di un unico prodotto. Per superare questa criticità si può individuare un’unita di misura equivalente che possa tenere conto di più produzioni tramite l’attribuzione di pesi alle diverse produzioni da valutare, tenendo sempre presenti i costi di ogni produzione.

- Il prezzo del bene/servizio deve essere costante almeno per il periodo di analisi del prodotto

È uno strumento di monitoraggio semplicistico poiché non considera le regole di attualizzazione dei flussi finanziari che consente di stabilire alle aziende un primo indice di redditività dell’investimento. Può essere utilizzato nella scelta dei periodi di creazione scontistiche o promozioni legate al prodotto o per determinare il mark-up del prodotto esaminato.

Limiti del metodo di calcolo del break even point

Per questo suo limite, il metodo per il calcolo del break even point può dare delle indicazioni solo se accompagnato da altre metodologie economico-finanziarie.

FAQ – Domande frequenti sul Break Even point

1. Cos’è il Break Even Point (Punto di Pareggio)?

Risposta: Il Break Even Point (Punto di Pareggio) è il livello di vendite o di attività in cui un’azienda non genera né profitto né perdite. In altre parole, rappresenta il punto in cui i ricavi totali sono uguali ai costi totali, e l’azienda recupera tutti i costi fissi e variabili.

2. Qual è l’importanza del Break Even Point per un’azienda?

Risposta: Il Break Even Point è fondamentale per l’azienda poiché fornisce informazioni preziose sulla sostenibilità del suo modello di business. Aiuta a stabilire quanto sia necessario vendere o produrre per coprire tutti i costi e iniziare a generare profitto. Inoltre, può essere utilizzato per prendere decisioni strategiche, come fissare prezzi, pianificare investimenti o valutare la redditività di nuovi progetti.

3. Quali sono i componenti principali nel calcolo del Break Even Point?

Risposta: Il calcolo del Break Even Point coinvolge principalmente tre componenti:

- Costi Fissi: Questi sono i costi che rimangono costanti indipendentemente dal volume di produzione o vendite, come l’affitto, le spese per il personale amministrativo e le spese fisse generali.

- Costi Variabili: Questi sono i costi che variano direttamente con il volume di produzione o vendite, come i materiali e la manodopera direttamente associati alla produzione.

- Prezzo di Vendita: Questo è il prezzo al quale l’azienda vende i suoi prodotti o servizi.

4. Come posso calcolare il Break Even Point?

Risposta: Il Break Even Point può essere calcolato utilizzando la seguente formula:

Break Even Point=Costi Fissi TotaliPrezzo di Vendita Unitario−Costo Variabile Unitario

Dove “Costi Fissi Totali” rappresenta il totale dei costi fissi dell’azienda, “Prezzo di Vendita Unitario” è il prezzo di vendita di un singolo prodotto o servizio, e “Costo Variabile Unitario” è il costo variabile associato a un singolo prodotto o servizio.

5. Come posso utilizzare il Break Even Point nella pianificazione aziendale?

Risposta: Il Break Even Point è uno strumento utile per la pianificazione finanziaria e strategica. Può aiutare l’azienda a stabilire obiettivi di vendita, valutare la redditività dei prodotti o servizi, decidere se introdurre nuovi prodotti o servizi e determinare se è necessario ridurre i costi per raggiungere il pareggio o generare profitti.

6. Quali sono le sfide comuni nel calcolare il Break Even Point?

Risposta: Alcune delle sfide comuni nel calcolo del Break Even Point includono la stima accurata dei costi fissi e variabili, la determinazione del prezzo di vendita ideale e la previsione delle vendite future. Inoltre, i cambiamenti nelle condizioni di mercato possono influenzare il Break Even Point, quindi è importante aggiornare periodicamente le analisi.

7. Quali sono le strategie per ridurre il Break Even Point?

Risposta: Per ridurre il Break Even Point, un’azienda può adottare diverse strategie, tra cui:

- Ridurre i costi fissi.

- Aumentare il prezzo di vendita unitario.

- Incrementare il volume delle vendite.

- Ottimizzare i processi produttivi per ridurre i costi variabili.

Ricordate che il Break Even Point è uno strumento dinamico che può essere influenzato da molteplici fattori, quindi è importante valutare attentamente le strategie da adottare in base alla situazione specifica dell’azienda.